减税政策三

将商业健康保险个人所得税试点政策推广到全国范围实施

商业健康险:遵循“保障为主、合理定价、收支平衡、保本微利”的原则。符合税收政策规定的

商业健康险是保本微利、惠民生的特殊设计的保险产品,具有一定的社会半公益性质。

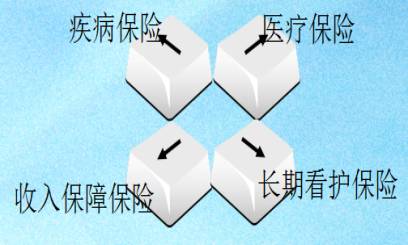

主要险种:

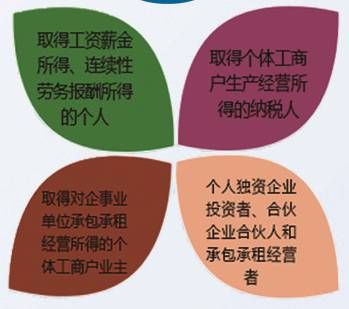

政策适用人群:

商业健康险个人所得税政策和征管操作:

2017年7月1日起,个人购买符合规定的商业健康保险产品,可以按照2400元/年(200元/月)的

标准在税前扣除。

单位统一为员工购买的,视同个人购买,按照单位为每一员工购买的保险金额分别计入其工资薪

金,并在2400元/年(200元/月)的标准内按月税前扣除。

享受政策方式:

纳税人购买符合规定的商业健康保险,并取得税优识别码作为享受税收优惠政策的依据,依法享

受政策。

减税政策四

扩大享受企业所得税优惠的小型微利企业范围

优惠内容:

自2017年1月1日至2019年12月31日,将小型微利企业的年应纳税所得额上限由30万元提高到50

万元,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得额减按50%计入应纳税所得

额,按20%的税率缴纳企业所得税。

享受条件:

1、小型微利企业:是指从事国家非限制和禁止行业,并符合下列条件的企业

(1)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万

元;

(2)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万

元。

2、应纳税所得额:

自2017年1月1日至2019年12月31日,年应纳税所得额低于50万元(含50万元)。

减税政策五

简并增值税税率

纳税人销售或者进口下列货物,税率为11%:

农产品(含粮食)、自来水、暖气、石油液化气、天然气、食用植物油、冷气、热水、煤气、居

民用煤炭制品、食用盐、农机、饲料、农药、农膜、化肥、沼气、二甲醚、图书、报纸、杂志、

音像制品、电子出版物。

延续的增值税优惠政策:

(一)有线电视收视费免征增值税政策

(二)新疆国际大巴扎项目免征增值税政策

(三)重点群体创业就业扣减增值税政策

(四)退役士兵创业就业扣减增值税政策

(五)对金融机构农户小额贷款利息收入免征增值税

减税政策六

继续实施物流企业大宗商品仓储设施用地城镇土地使用税优惠政策

物流企业享受税收优惠的具体内容:

物流企业自有的仓储设施用地,不管是自用还是出租,只要是用于符合条件的大宗商品存储,就

给予减按所属土地等级适用税额标准的50%计征城镇土地使用税的优惠。该项优惠政策的延续期

限暂定为3年,自2017年1月1日至2019年12月31日。

享受税收优惠的物流企业的界定:

至少从事仓储或运输一种经营业务,为工农业生产、流通、进出口和居民生活提供仓储、配送等

第三方服务的物流企业;且在工商部门注册登记营业执照文本中注有物流、仓储或运输的字样。

享受税收优惠的仓储设施用地的界定:

同一仓储设施占地面积必须在6000平方米(含6000平方米)以上,且存储的是大宗商品。

享受税收优惠的大宗商品界定:

大宗商品,是指与人民生活和生产密切相关的农产品和农业生产资料 、矿产品和工业原材料 。

不属于税收优惠范围的用地:

物流企业储存食品、饮料、药品、医疗器械、机电产品、文体用品、出版物等工业制成品的土地。

物流企业的办公、生活区用地及其他非直接从事大宗商品仓储设施的用地。

在建或未投入使用的仓储设施用地。

非物流企业的内部仓库用地。